To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス680.納得させる社会保険加入の説明とは

2024年10月18日

2024年10月もいよいよ中旬となり、新たに社会保険に加入させなければならない従業員を抱える事業所にとって、

該当する従業員を説得することが頭の痛い問題になっているといいます。

そこで今回は『納得できる!社会保険加入の説明』と題し、対象従業員が納得できる社会保険加入の説明について紹介しましょう。

まず、今回、新たに社会保険に加入することになった従業員は以下の該当者となりますので、ご確認ください。

1 新たに社会保険に加入することになった従業員

今回から新たに社会保険に加入しなければならなくなった従業員は、次の5条件を満たす従業員となります。

(1)被保険者が 常時51名以上いる事業所 に勤めている短時間勤務の従業員

(2)かつ、週所定労働時間が20時間以上 の短時間勤務の従業員

※ただし、所定労働時間は就業規則や雇用契約書で定められた時間数が基準になりますので、それに含まれていない残業や

休日出勤は所定労働時間から除外されます。

(3)かつ、所定内賃金が月額8万8千円(年収105万6千円)以上 の短時間勤務の従業員

※ただし、賞与や残業代、深夜勤務割増賃金は含まれません。また、精勤手当、通勤手当、家族手当など、最低賃金に

加算されない給与も除外されます。

(4)かつ、2カ月を超える雇用見込 がある短時間勤務の従業員

※ただし、契約時に2カ月以内の条件であった場合でも、引続き雇用契約を更新する場合は2カ月を超える雇用とみなされます。

(5)かつ、学生ではない 短時間勤務の従業員

※ただし、次の場合は学生であっても、今回の社会保険加入対象者となります。

卒業後もそのまま勤務予定の学生、休学中の学生、夜間高校・大学の学生、以上は加入対象となります。

以上が、今回、新しく社会保険に加入しなければならい従業員なので、いま一度確認しましょう。

2 今回、社会保険の加入範囲が拡大された理由

社会状況は時代とともに変わっていきますので、私たちはそれに対応していかなければなりません。

いま、私たちの国は長寿化によって社会保障費が増大化し、かつ少子化にもなっていますので、その負担額は増加せざるを得ない

状況になっています。その結果、社会保険料は個人も企業も応分に応じた増額を負担していかねばならない状況です。

加えて、長寿化によって私たちの老後も、安定した生活ができるようにして行かねばなりません。

そのような社会状況のもと、今回2024年10月から新たに「社会保険の適用範囲」が拡大されました。

従いまして、負担はあるのですが、後々返ってくる部分もありますので、なるべく前向きに理解する方向で考える必要があります。

3 社会保険に加入すると、従業員の収入はどう変わるのか

社会保険加入のために、対象従業員の理解を得るには、社会保険加入によって収入はどう変わるのかについて、わかりやすく

説明することが大切です。 そこで、設例を設けて、どうなるか見てみましょう。

設例は一番多いとパターンだと思われます、ご主人の扶養範囲内(年収130万円未満)で、週20時間以上勤務する主婦の方を

例にして考えてみます。

(1)年収105万6千円から 社会保険に加入

これまでは、年収が130万円未満であれば、ご主人が勤務している企業で国民年金や国民健康保険料を払ってくれていました。

年収が130万円以上になると、奥さんはご主人の社会保険から外れ、奥さん自身で国民年金などに加入して、保険料を支払う

ことになっていました。

それが今月(2024年10月)からは、月額賃金が8万8千円以上であれば健康保険と厚生年金保険に

加入しなければならなくなります。

年収ベースで105万6千円(=8万8千円×12カ月)以上程度であれば、月額社会保険料は1万2千円程となり、給料から

その額が天引きされます。

しかし、同額を会社が「福利厚生費」として負担していますので、本人負担は生じるのですが、

将来的な保障やいざという時の保障は手厚くなる という大きなメリットがあります。

そこのところを説明することが、今回新たに該当することになった従業員の理解を得るためのポイントだと思われます。

(2)手厚い 保障と手当の内容

『手厚い保障』とは、「老齢年金」や障害を負った時の「障害年金」、亡くなった時の「遺族年金」

この3つの保障のことをいいます。

これまで国民年金だけの場合のときは、『基礎年金』部分のみでした。

しかし、社会保険加入後は下図のとおり、「2階建て」といわれる『厚生年金』部分が加算されることになります。

政府広報オンラインより

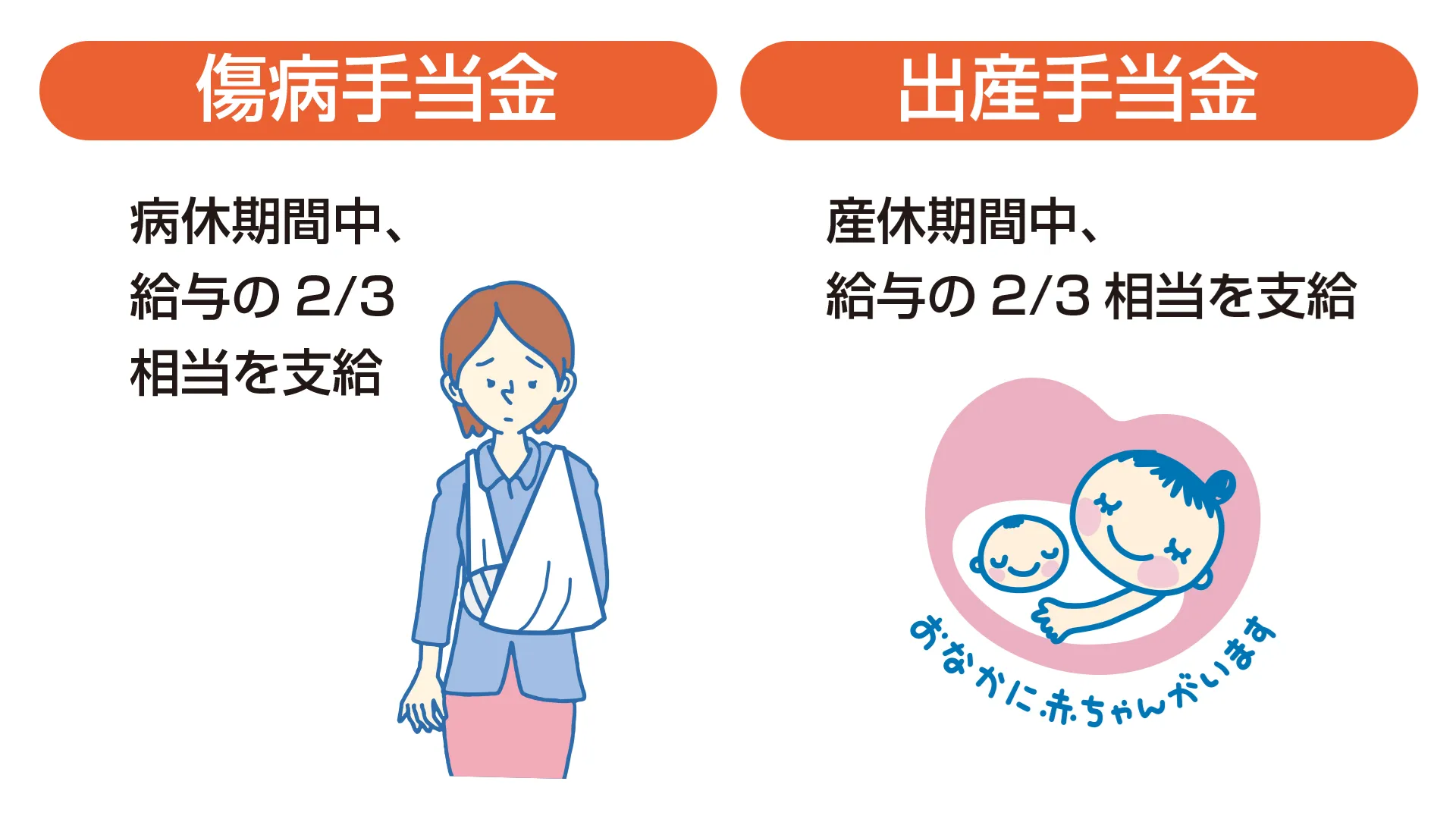

また、いざという時の『手当』して、業務外のケガや病気の時などには健康保険から「傷病手当金」が1年6ヵ月間、

給与の約3分の2を受け取ることが出来るようになります。

さらに女性の場合には、産前産後休業の最大98日間「出産手当金」として、給与の約3分の2が受け取れるようにも

なります。

政府広報オンラインより

(3)注意事項

①社会保険に加入して、扶養から外れる場合には、配偶者の企業へ扶養を外す手続きが必要となります。

忘れないようにしましょう。

②逆に社会保険料の負担をどうしても避けたいために、「社会保険に加入しない」と判断された場合には、週20時間未満で働く

必要があります。

③なお、これまで、自身で国民健康保険と国民年金に加入していた方が社会保険加入対象者となり、健康保険と厚生年金保険に

加入した場合には、会社が健康保険料と厚生年金保険料の半分を負担してくれますので、個人で負担する社会保険料は下がり、

かつ保障が拡大するというメリットも出てくる場合もあることも説明することが大事です。

4 扶養範囲内で働く人の注意点

扶養の範囲内で働く人の「これまで」と「2024年10月から」を比較すると、次のようになります。

(1)保険料の負担

これまで>>>>>>>>> 年収130万円まで、本人負担はありませんでした。

130万円を超えると、本人負担で国民健康保険と国民年金に加入しなけばなりませんでした。

2024年10月から>> 年収105万6千円までは、本人負担はありません。

ただし、105万6千円を超えれば、企業と本人が折半して、健康保険と厚生年金保険に加入

しなければなりません。

(2)年金の支給

これまで>>>>>>>>> 「基礎年金」だけでした。

2024年10月から>> 社会保険に加入すれば、基礎年金の上に「厚生年金分」が積み増しされ、厚生年金部分の年金が

増えることになります。

(3)扶養でない人の保険料の負担

これまで>>>>>>>>> 本人が負担し、国民年金と国民健康保険だけでした。

2024年10月から>> 厚生年金保険と健康保険に加入すれば、その保険料は企業と本人で折半になりますので、

本人負担分は減少することになります。

これからは働き方も多様化し、それに連れて社会保険や税制なども変わりますが、

会社の使命と本人の働く目的が大切です。

5 説明後の対応

対象者で、社会保険に加入しないことを望む方には、所定内賃金が月額8万8千円(年収105万6千円)未満の短時間勤務

従業員として勤務してただくことになります。

できれば同時に少しでも昇給させて、なるべく手取りは変わらないようにすると、

従業員さんの士気も上がるものと思います。