To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス685.よくわかる『年収の壁』とは

2024年11月22日

いま、盛んに議論されている103万円の壁を始めとする『年収の壁』だが、この背景には、『壁』を後ろへずらすことによって

低所得者の収入を増やす目的と、これから日本が直面する人手不足を補う目的がある。

『年収の壁』を見直して所得税や社会保険が発生しないように配慮し、収入が低い人のもっと働きたいという意欲を高めると同時に

それに伴って労働時間も増加させ、人手不足を補うということだ。

しかし結論を先に言えば、『壁』をいくら見直したところで、また新たな『壁』ができるので『年収の壁』はなくならない。

さらに人手不足を解消する根本的な対策にもならない。

ほんとうに『壁』をなくするためには、新たな『壁』は作らず、『壁』をなくすことだ。

つまり、それぞれが応分に応じて、働く人々が全員、広く浅く納税や社会保険に加入する仕組みにしない限り、どこかの線では

確かに税負担等は少なくなるが、その一線を超えるとまた急に税負担などが増えることになるので、いずれはまた議論が出て、同じ

ことが繰り返されることになる。人手不足についても同様に、人手不足を解消するためには、仕事のやり方を変えていくことと

根本的に人口減少を抑えることが必要だ。

したがって、いまの議論は一時しのぎであり、大衆に迎合したポピュリズム的な議論と言われても仕方がない。

とはいえ、いま議論されていることを正しく知ることは大切なことなので、わかりやすく『年収の壁』について説明をする。

1 いま議論されている『年収の壁』とは

いま、議論されている『年収の壁』はいろいろと挙げられるが、その主な『壁』は次の5つの壁だ。

(1)103万円の壁

(2)106万円の壁

(3)130万円の壁

(4)150万円の壁

(5)201万円の壁

これらの壁は「税金」と「控除」と「社会保険」に関係している!

(1)『所得税』が発生する103万円の壁

①なぜ、年収が103万円を超えると『税金』が発生するのか?

これは、働いて得た収入全てに課税されるのではなく、一定の収入対して税額控除があり、それ以上得た収入に対して所得税が

発生する仕組みに因る。

その一定の収入に対して控除される税額のことを『所得控除額』という。

課税は所得控除額控除後の『課税所得』に対して課される!

そして、その所得控除額は次のように計算され、所得控除額は『103万円』となる。

基礎控除額『48万円』+給与所得控除額『最低55万円』=所得控除額『103万円』!

したがって、年収が103万円以内であれば所得税はゼロだが、それを超えると、超えた部分に『所得税』が課される。

《例》年収が『110万円』の場合

1.所得金額 =年収110万円-所得税の基礎控除48万円-給与所得控除55万円 =7万円

2.所得税 =所得金額7万円×所得税の税率5% =3,500円

3.手取り額 =110万円-3,500円 =109万6,500円

このように、103万円を超えた7万円には所得税がかかり、その額は3,500円となる。

②さらに、年収が103万円を超えると、ご主人や親の税金にも影響が出てくる!

1.収入が103万円(所得48万円)を超えると、ご主人に対して『配偶者控除』がなくなる。

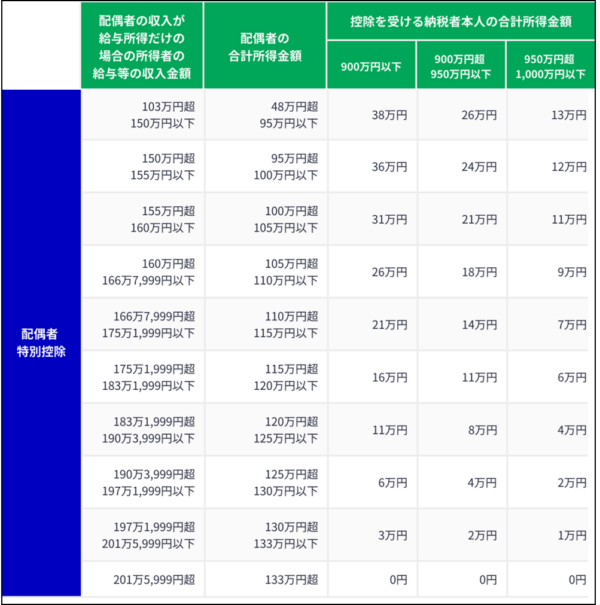

※ただし、奥さんの年収が150万円までなら、ご主人の年収に応じて『配偶者特別控除』が代わって受けらる。

配偶者控除と配偶者特別控除は、一見、同じと勘違いしてしまうが、後者には『特別』という文字が間に入っている。

配偶者控除は、納税者(ご主人)の所得金額によって、下図のとおり、38万円、26万円、13万円、ゼロの4段階となる。

※配偶者が老人控除対象の場合は、48万円、32万円、16万円、ゼロの4段階となる。

《配偶者控除額の一覧表》

それに対して、配偶者特別控除は、納税者(ご主人)の所得金額によって、38万円から0円までこと細かく分かれており、

老人控除はない。

《配偶者特別控除額の一覧表》

103万円までは『配偶者控除』、103万円超は『配偶者特別控除』になる!

2.親の扶養下にある19歳以上23歳未満の学生などの場合は『特定扶養親族』となるので、

親は一般の扶養控除額が『38万円』のところを『63万円』の扶養控除を受けられるので、税額が大きく変わってくる。

3.さらに、扶養されている場合の住民税は通常、所得が100万円以下の場合はかからない。

それを超えると、市区町村によっては住民税がかかる場合もある。

4.そのほか、勤めている会社の制度によっては配偶者手当や家族手当などの各種手当が受けられなくなるところもある。

③103万円の計算方法

1.年収103万円には、交通費や通勤手当は含まれない。それらを除いた支給額が103万円の対象となる。

2.日当や日給であれば、その中に含まれている交通費も収入とみなされる。

3.1カ月の交通費が15万円超の場合は、それも収入に含まれる。

以上のことから『103万円の壁』と言われている。(でも、だれが言い出したのでしょうかね?)

(2)社会保険に加入することになる年収106万円の壁

さらに年収が106万円(正確には105万6千円)を超えると、状況によっては『社会保険』に加入しなければならない。

2024年10月から、社会保険に加入しなければならない要件が次のように変更されている。

1.常時51名以上いる事業所に勤めている短時間勤務の従業員

2.かつ、週所定労働時間が20時間以上 の短時間勤務の従業員

※ただし、所定労働時間は就業規則や雇用契約書で定められた時間数が基準となるので、

それに含まれていない残業や休日出勤は所定労働時間から除外される。

3.かつ、所定内賃金が月額8万8千円(年収105万6千円)以上 の短時間勤務の従業員

※ただし、賞与や残業代、深夜勤務割増賃金は含まれない。

また、精勤手当、通勤手当、家族手当など、最低賃金に加算されない給与も除外される。

4.かつ、2カ月を超える雇用見込 がある短時間勤務の従業員

※ただし、契約時に2カ月以内の契約であっても、引続き雇用契約を更新する場合は2カ月を超える雇用とみなされる。

5.かつ、学生ではない 短時間勤務の従業員

※ただし、次の場合は学生であっても、社会保険加入対象者となる。

卒業後もそのまま勤務予定の学生、休学中の学生、夜間高校・大学の学生。

以上、この5つの要件を満たすパート・アルバイトなどの奥さんは『社会保険』に加入しなくてはならない。

《例》年収が107万円の奥さんの場合

この場合、社会保険料は年間約15万円となるので、手取りは『約92万円』になってしまう。

しかし、もし105万円に抑えていたら、住民税を納付しても手取りは『約104万円』になる。

つまり、年収にして2万円だけ多く働いただけで、手取りは12万円も少なり、手取りの逆転現象が起こる。

これらのことから『106万円の壁』と言われています。

(3)夫の社会保険から外れる年収130万円の壁

さらに年収が130万円を超えてしまうと、社会保険の扶養からも外れる。

『配偶者特別控除』には影響ないが、しかし、年収が130万円を超えると、手取り金額には大きな影響がある。

但し、一時的に仕事が忙しくて残業したため、たまたま年収が130万円を超えてしまった場合などは、

事業主がそのことを証明してくれれば、引き続き『扶養内』で働ける救済措置がある。しかしそれも『連続2年』までだ。

奥さんの年収が130万円を超えると奥さんは『扶養家族』から外れる!

そうではなく、恒常的に年収が130万円を超えてしまうと、勤務日数や勤務時間などの条件はあるが、

本人(奥さん)が、勤務先で『社会保険』(健康保険と厚生年金)に加入しなければならなくなる。

このことから『130万円の壁』と言われています。

《例》年収が『134万円』の場合

仮定として、東京都在住、既婚、年齢は40歳以上65歳未満、年間給与収入は134万円とする。

1.所得税を計算するために『所得金額』を算出

所得金額 =年間給与収入134万円-給与所得控除55万円-所得税の基礎控除48万円 =31万円

※所得控除については、前の説明を参照。

2.次に『所得税』を計算する

所得税 =所得金額31万円×所得税の税率5% =15,500円

3.『社会保険料』を計算

社会保険料 =134万円×29.88%(健康保険料9.98%、介護保険料1.60%、厚生年金保険料18.30%)

=年間約40万円

※料率は、全国健康保険協会 東京支部 令和6年分(4月納付分)の料率。料率は変更される場合がある。

4.手取り額の計算

社会保険料は、労使(会社と本人)折半ですから、本人負担額は約20万円となる。

手取り額 =134万円-所得税15,500円-社会保険料約20万円 =約112万円

※そのほかに40歳以上65歳未満であれば『介護保険料』もかかる。また別途、雇用保険料もかかる。

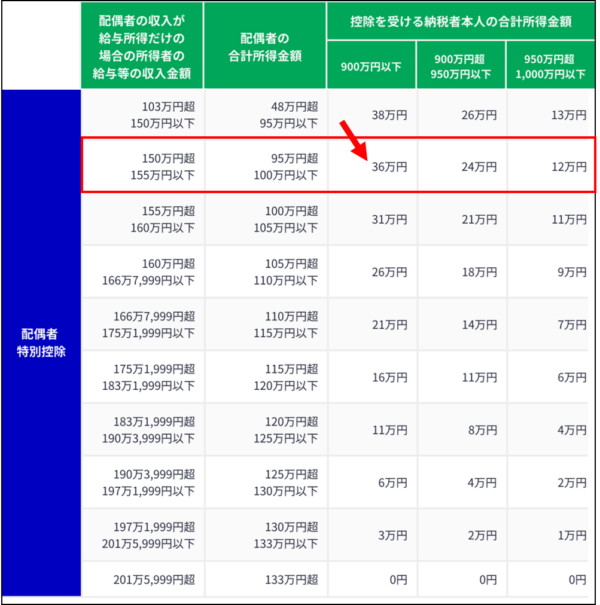

(4)『配偶者特別控除』が段階的に減少する年収150万円の壁

奥さんの年収が150万円を超えると、下図のとおり『配偶者特別控除』の金額が段階的に減っていく。

そうなると、結果的に納税者(ご主人)の所得税や住民税の負担が段階的に増加することになる。

このことから『150万円の壁』と言われています。

(5)『配偶者特別控除』がなくなる年収201万円の壁

さらに、年収が『201万5,999円』を超えると、納税者(ご主人)は『配偶者特別控除』も受けられなくなる。

つまり、納税者(ご主人)は、確定申告や年末調整で『配偶者特別控除』による所得税や住民税の軽減が受けられない。

このことから『201万円の壁』と言われています。

『年収の壁』とは

所得税の発生、社会保険の加入、配偶者特別控除の減額、配偶者特別控除の消滅を避けるために

「労働時間を抑える」ことを言っている!

2 収入・手取りを正しく知るために基本用語を理解する

(1)給与収入と手取りおよび給与所得の違い

①『給与収入』とは、勤務先から受け取る『給与総額』『支給総額』のことであり、『額面』といわれる場合もある。

②それに対して『手取り』とは、給与総額から『社会保険料』『源泉所得税』『住民税』を差し引いたものをいう。

③さらに『給与所得』とは、給与収入から『給与所得控除』(最低55万円)、『基礎控除』(48万円)、『配偶者控除』又は

『配偶者特別控除』を始めとする様々な『所得控除』を差し引いた所得税計算のもとになるものをいい、『所得金額』ともいう。

(2)配偶者控除とは

配偶者控除は、配偶者(奥さん)の年間合計『所得』と納税者(ご主人)の収入によって38万円・26万円・13万円に

設定されていますが、配偶者(奥さん)の年間合計所得が48万円以下、給与のみの場合は給与収入103万円以下までが条件。

納税者(ご主人)に所得税法上の控除対象配偶者がいる場合、一定額の所得控除が受けられ、このことを『配偶者控除』という。

控除額は、控除を受ける納税者本人(ご主人)の合計所得金額と、控除対象配偶者(奥さん)の年齢によって違い、老人控除対象

配偶者とは、控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の人のことをいう。

<配偶者控除を受けられる条件>

1.民法の規定による配偶者であること。(内縁の配偶者ではないこと)

2.納税者と配偶者が生計を一つにしていること。

3.年間の合計所得金額が48万円以下であること。(給与のみの場合、給与収入103万円以下)

※所得金額とは収入から必要経費を差し引いた金額のこと。

※給与収入とは、源泉や社会保険料などが天引される前のいわゆる「支給総額」のこと。

4.納税者が事業を営んでいる場合、配偶者が青色申告や白色申告の事業専従者でないこと。

なお、控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の老人控除対象配偶者は一般の控除対象配偶者と比べて

控除額の上限が上がる。

さらに、2018年(平成30年)から納税者本人の所得制限も加わっている。

納税者本人の合計所得金額に応じて徐々に配偶者控除の金額は減少し、合計所得金額が年1000万円を超えると配偶者控除は

受けられない。

(3)配偶者特別控除とは

配偶者特別控除は、配偶者(奥さん)の年間合計『所得』と納税者(ご主人)の収入によってこと細かく設定されている。

配偶者(奥さん)の年間合計所得が133万円以下、給与のみの場合は給与収入201万5,999円以下までが条件となる。

配偶者(奥さん)の年間合計所得が48万円を超えて『配偶者控除』の適用を受けられなくなると、配偶者の年間の合計所得に

応じて、一定金額まで、所得控除が受けられる。このことを『配偶者特別控除』という。

配偶者特別控除は配偶者の年間合計所得が48万円を超えると段階的に減少し、133万円を超えると受けられなくなる。

<配偶者特別控除を受けられる条件>

配偶者特別控除は、控除を受ける納税者本人のその年における合計所得金額が1000万円以下であることが要件となる。

また、納税者の配偶者が、以下すべての要件を満たす場合に対象となる。

1.民法の規定による配偶者であること。(内縁の配偶者ではないこと)

2.納税者と配偶者が生計を一つにしていること。

3.納税者が事業を営んでいる場合、配偶者が青色申告や白色申告の事業専従者でないこと。

4.配偶者の年間の合計所得金額が48万円超133万円以下であること。

(給与のみの場合、給与収入103万円超201万5,999円以下)

5.配偶者が、配偶者特別控除を適用していないこと。(配偶者特別控除は夫婦でお互いに受けられない)

6.配偶者が別の親族の扶養家族として控除の対象になっていないこと。

7.配偶者が公的年金等の受給者の扶養親族として控除の対象になっていないこと。

配偶者特別控除も納税者本人の合計所得金額に応じて金額が減少し、合計所得金額が年1000万円を超えると、配偶者特別控除は

受けられなくなる。

(4)配偶者控除と配偶者特別控除の違い

配偶者控除は、配偶者の年間の合計所得が48万円以下であれば、適用を受けることができる。

一方、配偶者特別控除は、配偶者の年間の合計所得が48万を超える場合に適用され、配偶者の年間の合計所得額に応じて

金額が変動するしくみ。 さらに両控除とも、納税者の合計所得金額の影響も受ける。

①配偶者の所得金額の制限が違う

「配偶者控除」は、配偶者の年間合計所得が『48万円』(給与収入のみの場合は年収103万円)以下の場合適用される。

「配偶者特別控除」は、48万円を超えると『133万円』(給与収入のみの場合は年収約201万円)まで

「配偶者特別控除」が適用される。

②配偶者控除と配偶者特別控除は併用できない。

③配偶者特別控除は配偶者の年間の合計所得が増えるごとに段階的に減少し、

133万円(給与収入のみの場合は年収約201万円)を超えると控除は受けられない。

④配偶者控除・配偶者特別控除ともに納税者の年間合計所得が増えると、控除額が段階的に減少する。