To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス702.簿記の仕組み① 二つの目

2025年4月13日

会計は何のためにあるのか?

「申告をするためにある」というのは確かに絶対条件だが、

しかしその前に「経営状況を把握するためにある」というのが本来条件だ。

その本来条件を満たすためには会計の基礎知識である『簿記』を理解する必要がある!

1 21世紀における『新.どんぶり勘定時代』の始まり

いまや会計は会計ソフトで行うことが常識だが、会計ソフトを使えば簿記の知識はそれほど無くとも会計処理はできるように

なっている。それによって一見、昔のような「どんぶり勘定」は無くってきたように見えるが、新たな「どんぶり勘定時代」が

到来していると言われている。

つまり、パソコンやスマホで会計が出来るようになっても会計を読むことができないからだ。

簿記の仕組みが理解できていないと会計を読むことはできない!

それでは会計が正しく出来ているか判断することもできず、まして会計ソフトで作成された会計資料を読むこともできない。

これでは中身は、以前の「どんぶり勘定時代」と同じだ。

会計ソフトを使えば外見上、会計がわかったような処理がされているが、その理屈がわかっていないので、結局は「どんぶり勘定」

と同じだ。

つまりパソコンやスマホを利用して会計処理をしていても、昔と変わらない『経験と勘』に頼った経営をすることになってしまって

いるということだ。

経験と勘に頼った経営は簿記の理屈をわかっていないことにある!

これが、会計ソフトで会計をしていても、旧来と同じ「21世紀における新.どんぶり勘定時代」と言われる所以だ。

2 簿記の仕組みを知ることが大事

現代は米国トランプ大統領のディール政策によって世界が大きく振り回されているように、経営環境の変化が中小企業にとっても

大変大きな時代だ。そんなときに「どんぶり勘定」による『経験と勘』に頼った経営では、経営をうまくできる時代ではない。

現代は自社の経営を計数的に把握し、ロジカルに経営をマネジメントすることが中小企業経営にも求められている時代だ。

現代は中小企業にも計数的に経営状況を把握し

ロジカルに経営をマネジメントすることが求められている時代!

そこで今回から、自社の経営状況をロジカルに理解するための基本である『簿記の仕組み』について紹介する。

会計事務はコンピューターでだれでもが容易にできるようになったが、経営の状態やその改善については教えてくれない。

それは、経営に携わる人が簿記の仕組みを理解し、ロジカルに判断するしかない問題だ。。

ぜひとも、簿記の仕組みを理解し、先行き不透明な時代を乗り越える経営をしたいものだ。

3 簿記の仕組み 『2つの目』

簿記は企業取引を常に『2つの目』で捉える。

たとえば、現預金が増加したなら、必ずその元がある。

ex.売上が生じた → 現預金/売上高

ex.売掛金を回収した → 現預金/売掛金

このように簿記は必ず『2つの目』で取引を捉え、そのことを「仕訳」と呼ぶ。

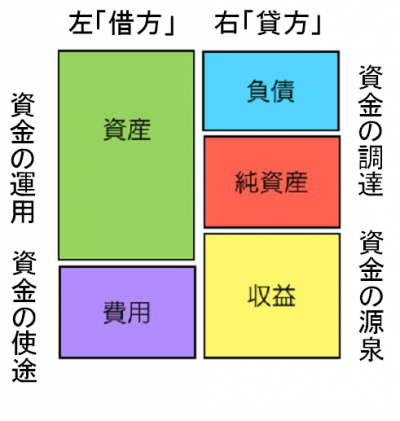

そして、左側は「借方」と呼び、右側は「貸方」と呼ぶ。

重要なことはこの「借方」「貸方」の理屈を知ることだ。

「借方」は資金の運用や使途の増加を示し、「貸方」は資金の調達や源泉の増加を示す!

用語的には少し難しいが、運用、使途、調達、源泉とは次のようなことを言っている。

①「資金の運用」とは、おカネを別の形で持っていることをいう。

②「資金の使途」とは、おカネを使ったものをいう。

③「資金の調達」とは、おカネが増えた元をいう。

④「資金の源泉」とは、これからおカネになる元のことをいう。

この4つのことを理解することが大事だ。

資金の運用、使途、調達、源泉を理解しよう!

このことを少し詳しく説明すると、次のようになる。

(1)資金の運用

資金の運用とは、現預金や売掛金を得たり、在庫や機械などを購入することを指す。

減少すれば、「借方」に表示し、マイナス計算する。

(2)資金の使途

資金の使途とは、おカネを使うことであり、売上原価や販売費及び一般管理費、営業外費用などの費用のことを指す。

(3)資金の調達

資金の調達とは、事業資金を都合することであり、買入債務や未払費用、借入金、資本金、繰越利益剰余金などのことを指す。

(4)資金の源泉

資金の源泉とは、事業資金の源(みなもと)であり、売上高や営業外収益のことを指す。

4 貸借対照表、損益計算書との関係

上記の4つは次のように表示するルールになっている。

①資金の運用は、『資産』に表示する。

②資金の調達は、他人資本は『負債』に表示し、自己資本は『純資産』に表示する。

③資金の源泉は、『収益』(売上高と営業外収益)』に表示する。

④資金の使途は、『費用』(売上原価、販売費及び一般管理費、営業外費用)に表示する。

これらを図示すると、以下のようになる。

このうち、資産と負債・純資産は『貸借対照表』に表示されており、残りの、収益と費用は『損益計算書』に表示されている。

このことを理解しておけば、次のようなことが読み取れることになる。

(1)事業資金をどこから調達(他人資本・自己資本)しているのかわかる

そうすると事業資金の中での自己資本割合と他人資本割合に気づける。

事業資金の調達に他人資本が多ければ、借金が多いこともわかる。

(2)事業資金をどのように運用(流動資産・固定資産)しているのかわかる

そうすると運用状況が把握でき、資金運用の問題点にも気づける。

(3)事業資金の源泉(売上高)状況がわかる

そうすると、源泉状況(前年比・得意先別など)の問題点に気づける。

(4)事業資金の使途(原価・人件費・その他販管費・営業外費用)状況がわかる

そうすると原価率の状況や人件費比率の状況、経費の使途状況、金利の負担状況などの問題に気づける。

簿記の仕組みをこの程度だけでも知るだけでも、

このように経営状況が計数的に理解できるようになり、ロジカルシンキングにつながる。

次回はさらに詳しく『簿記の仕組み』を見る。